由于省内与省间市场均对市场主体的损益具有重要影响,因此现货省份的市场主体需要同时考虑两个市场的情况进行综合优化,以此实现更好的交易收益。

以山西省为例,2022年8月平均日前价格475.2元/MWh,受历史性极端高温天气影响,省内与省间用电需求旺盛,现货价格双双维持高位,省内有9天全时段上限价1500元/MWh,为山西电力市场开启以来首次;省间月度均价近3000元/MWh。

(来源:微信公众号“兰木达现货服务” 作者:姜宏强)

(资料图片)

(资料图片)

部分市场主体应对得当,取得了超预期的交易收益,发电积极性空前提高,切实保障了多省市的高峰电力供应。

第一节|省内与省间成交量价情况

(1)省内与省间市场价格对比

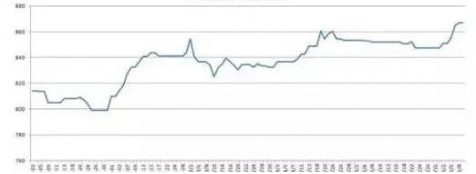

省内负荷,8月上旬,山西省调负荷达到今年迎峰度夏期间的尖峰,近3000万KWh,随着气温回落,负荷逐渐走低,8月31日省调负荷已跌破2500万KWh;外送方面,由于华东地区电力紧缺,8月中上旬外送规模近1000万KWh,其中,省间现货规模约200万KWh,省间日前现货加权均价达2715元/MWh,价格极具吸引力。

图1山西省内与省间现货市场日均日前出清价格比较

(2)省内竞价空间及对应负载率

8月新能源仍处于小风小光季,出力较小,除个别天数,对价格影响不大;火电开机容量较大以全力支援华东。火电开机容量近4700万kW,占山西常规火电装机超90%。

竞价空间与负载率方面,与省调负荷趋势接近,8月上旬达到峰值。

图2 竞价空间与机组负载率

第二节|现货与中长期交易策略优化

(1)现货交易策略优化方向

7月1日,国调中心、北京电力交易中心发布《关于开展省间电力现货交易连续结算试运行的通知》后,省间现货市场作为省内现货市场的“边际替代市场”,将对各省市场产生重要影响。只要省间现货价格高于省内现货价格,火电机组就有激励进入省间现货市场,而机组的发电量有限,进入省间现货市场的结果必然是抬高省内日前报价以减少省内中标,使省间多中标。现货交易优化启示:

一方面需要实时集成各省省间需求数据、主要通道可用容量等关键信息;

另一方面随着碳排放市场、绿电交易市场的发展以及与电力现货市场的耦合,发电机组的“边际替代市场“还会进一步扩容,因此未来电力市场的复杂程度及电力交易对数据的依赖程度将进一步提高。

图3 日前市场典型报价优化流程

(2)中长期交易策略优化方向

9月份,随着气温回落,本省与省间需求减少,新能源出力增加,在供大于求的背景下,现货价格将持续走低。从表1可以看出,当现货价格较低时,中长期市场将发挥 “压舱石“的作用,弥补发电企业成本,获得合理的收益价格。关注与参与中长期市场,增加中长期交易频次,应当作作为下半年新能源企业的交易重点。

表1 中长期与现货交易价格比较(截止2022年7月份)

从图4中可以看出,对于新能源企业,旬交易在现货价格较低的期间大有可为。而如何及时发现价格拐点,发现后如何确定考虑预测误差的可卖出量、集中竞价出清方式的最优策略、主要买卖主体的报价策略,都是新能源企业需要思考的问题。

图42022年各旬日前均价和旬交易价格对照

如果说现货市场的主要作用是确定价格,那么分时段的另一交易品种-日滚动,就是发现现货市场价格的“望远镜“。以8月下旬日滚动市场为例,华东地区的高温在23号结束,考虑高温负荷的滞后效应,预计省间的高需求态势会滞后2天,对8月26日的现货价格下跌的预期已经在日滚动成交的量价上有所体现。日滚动市场的成交量虽然较小,但却是跟踪市场动态、了解市场主体的价格预期的良好窗口,可以作为新能源企业深度切入中长期市场的重要抓手。

小结

随着史上最强高温的落幕,太平洋上新生成的台风“轩岚诺“将粉墨登场,它会不会掠过华东?使得华东地区继续维持刚刚结束的干燥的天气,省间现货价格回升,继续传导至山西本省,使得本省电力价格重新抬高?

这虽然是小概率事件,但是电力现货市场的复杂程度提升却是确定性事件。仅靠感觉进行拍脑门决策交易的时代,即将成为过去了。

相关推荐

北极星电力网联合中关村华电能源电力产业联盟兹定于2022年9月26-27日在南京举办“2022年电力现货市场实务研讨会”,会议将邀请电网公司、电力行业及相关企业的专家、学者,以资深行业专家解读电力市场化改革、现货市场发展现状、现货交易规则、参与方式为主要内容,为电力市场主体提供沟通交流、开拓商机搭建平台,以市场化方式促进电力资源优化配置,加快推进电力现货市场建设。

报名联系:迟老师 18911932562(微信同号)