银行要不要积极做代销?再进一步,要不要将财富管理作为战略业务去发展?这两个问题,在银行业内部的答案可谓是冰火两重天。一方面我们看到所有的国有行、股份行以及头部城商行2021年年报的亮点都聚焦在财富管理对整体业绩的贡献,除了招商银行,建设银行、邮储银行都在财富管理方面有所建树,宁波银行更是成为财富管理的新贵。

宁波银行起步并不算早,2018年才开始布局财富管理业务,但由于打法正确,目前已经跑通了财富业务的商业模式。并且抓住了传统金融机构做财富管理的痛点,向客户开展投教服务。AUM增长22.9%,私人银行AUM同比增长53%,非货币公募基金保有规模870亿、股票+混合公募基金保有规模616亿,在城商行内排名第一。

另一方面,在一些中小银行我们也常常听到这样的声音:

“做财富管理会冲击存款”、“中小银行做存贷就行了,哪有能力做财富管理”...在中小银行范围内,是否应该发力财富管理业务,并没有达成共识。也有业内专家提出,要达到一定的客户规模、AUM规模,中小银行才能做财富管理,否则就是赔本生意。听起来很有道理,但是不做财富管理,如何才能做大客户规模?AUM规模?这种说法会让中小银行的发展陷入逻辑悖论。

那么中小银行是否可以不做财富管理业务呢?我们的判断是不能,这篇文章我们想说明的是,财富管理业务不但不能绕开,还必须重点发力才能赢得生存和发展空间,同时数字化技术能够赋能银行绕开人才、技术等各种资源瓶颈,建立起一套富有活力的财富管理模式。

01中小银行不做财富管理没有未来

随着资管新规过渡期的结束,无法成立理财子公司的中小银行,可能要退出传统理财业务,如果不做代销,银行的产品只剩下传统存贷,如果客户在一家银行连理财都买不了,他还会再来吗?长期来看会造成如下几个问题。

客户规模缩减。银行要以满足客户需求为初衷,房住不炒等宏观、中观要素都决定了大众富裕客群对资产配置的要求越来越高,银行如果不发展财富管理就不能满足这部分客群资产保值增值的需求,客户流失就是很自然的结果。

客户结构恶化。以存款为主的产品结构,沉淀下的客群大半是追求高息定期存款逐利性的老年客户,年轻客群不会青睐这样的银行,大众富裕客群也不会长期选择这样的银行,银行失去了伴随客户成长所带来的价值增长空间,甚至一旦高息存款产品断档,老年客户也留不住。

客户关系疏离。好多年前银行业的人就明白交叉销售的重要作用,客户持有的产品数越多,对银行的忠诚度才会越高。不做财富管理,等于放弃交叉销售。如果不能提供丰富的产品货架,不能智能精准地满足客户需求,那么客户黏性只会越来越差。

负债结构恶化。认识上的误区及代销牌照的缺乏分别从主观和客观上制约了中小银行的财富管理业务的发展。结果并没有像之前设想的那样“中小银行聚焦存贷业务就能获得高质量发展”。反而带来了不健康的负债结构,AUM中“非存款”占比过低,存款中活期占比过低。结构恶化推高了负债成本,动摇了银行健康发展的根基。调研中发现中小银行的负债成本大部分在2.5%-3.5%之间。

认识上的误区。如对理财和存款的关系存疑,认为理财与存款是替代关系;对代销他行理财与本行理财的关系存疑,觉得代销是为他行做嫁衣裳。代销牌照如基金、保险等代销牌照。

盈利能力受损。负债成本升高将压缩利差收入,同时财富管理规模小自然中收贡献低,因此银行整体收入水平下滑,难以通过利润留存去补充资本,开展存贷这样的重资本业务也会受限,银行陷入越走越窄的非良性循环。

生存空间萎缩。凭借金融科技的力量,客户触达一家银行、更换一家主办行的成本非常低;同样,国有大行通过金融科技的力量,实现了对县域甚至田间地头的高效下沉,侵蚀挤压了区域性银行的发展空间,如果放弃了财富管理市场,生存空间只会进一步萎缩。

02 数字化技术赋能中小银行克服财富管理资源瓶颈

既然不做财富管理业务没有未来,那么破局之道在哪里?很多中小银行悲观地认为没有资源支撑财富管理业务的开展,尤其是人力资源,因为区域性银行对人才的吸引力偏弱,无论是客户经理,还是对专业性要求更高的投研投顾人才都比较缺乏。

然而摆脱对明星客户经理的依赖,正是招商等领先大行通过数字化的工具和手段去解决的事情,现在招商银行客户经理平均从业年限只有18个月,早已走过了依赖客户经理个人经验的阶段。通过建设数字化的财富管理体系,不仅能够将明星客户经理的经验形成策略在数字化系统中固化下来,从而摆脱对明星客户经理的依赖,更能够通过数智化的方式获得经验之外的洞见。

传统方法难以有效解决财富客户的获取及经营问题:银行客户基数大,动辄几百万、上千万的客户基数,在传统管户的模式下,势必只有极少量的贵宾客户能够得到维护,行业平均数据显示高达90%左右的客户都是休眠客户,一些中小银行甚至有超过50%的客户是0元户。更具体的问题如下:

海量客户,不知道谁有钱,应该去维护谁、提升谁、挽留谁?

不了解客户偏好,该如何为其做配置,进行价值提升和客户挽留?

传统方法难以洞察客户的潜在需求,因此难以精准解决客户痛点,而数字化技术和模型使得千人千面的客户洞察成为可能,并能够通过数字化工具实现策略的快速部署。中小银行通过搭建数字化客户经营体系,不但可以解决核心人才不足的问题,更能够跟上金融科技发展的步伐,建立起一套适应数字时代的发展模式:

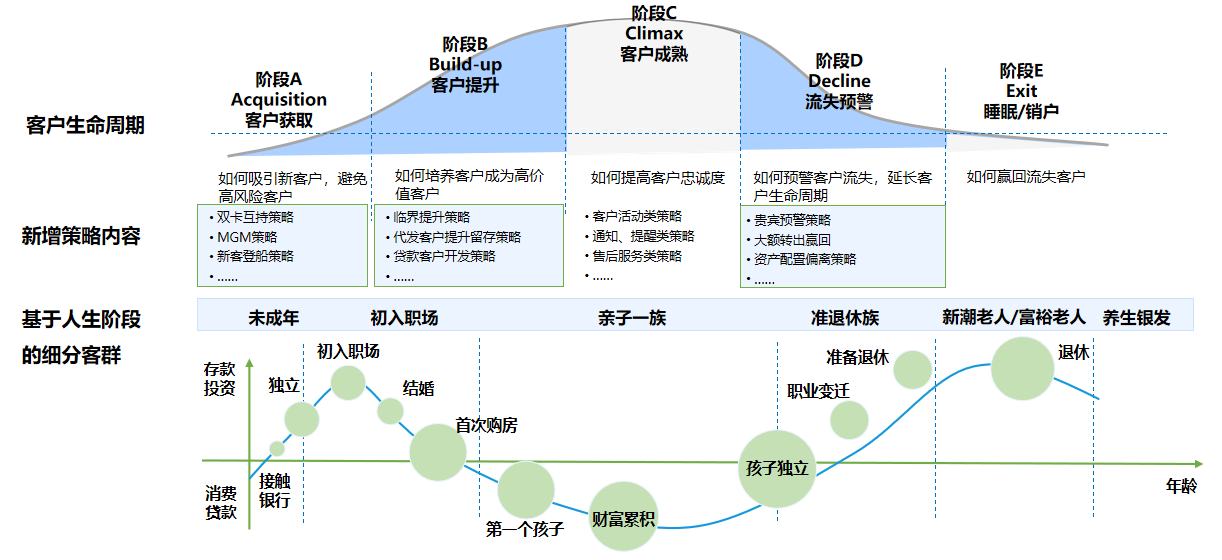

利用数字化的技术打通客户经营的全链路,基于客户360视图,在客户生命周期的重点环节及人生时点的每一个重要时刻,都能以精准策略直击客户痛点,在最合适的时机,以最合适的渠道,推送最合适的产品与服务、活动、权益,满足客户金融甚至非金融需求,在客户生命周期的每一个时点都使得客户价值有所提升。

首先要做数字化的客户洞察。挖掘客户潜在需求,目的是客户精细化筛选与细分,从千人一面到千人千面,从大众化到个性化;制定针对性的营销策略。策略是客户数字化经营的抓手,针对不同的业务目标制定,指导前线人员去精准服务筛选出的客群;全渠道联动运营。客户经营要取得好的效果,必须要打造服务客户的全要素调度能力,如整合触客渠道,强化渠道协同来打造全行统一的智慧大脑,打造自上而下、精细化、专业化全行高效的客户运营体系。

我们发现某些银行客户数字化经营效果不好,往往是由于业务维度不够细、策略不够丰富,同时缺乏数字化工具来实现策略根据事件自动触发、主动触达。因此要设计评估准则,自动生成客户与业务维度的报表,便于端到端效果追踪,不断迭代优化,实现数字化的闭环经营。

03 数字化能力、属地优势造就中小银行财富管理二维发展空间

行业研究发现,领先的区域性银行都在积极建设数字化能力的同时,充分地发挥了属地优势,宁波、常熟、江苏银行等江浙一带的几家银行的发展模式都充分体现了这一点,从而摸索出最适合自己的数字化之路,务实、高效。可以说属地优势决定银行走多稳,数字化优势决定银行走多快。

根据二八原则,大行主要关注点在高净值客群,对于大众富裕客群经营不足,难以满足区域内大部分客群的财富管理需求,区域性银行在区域内深耕多年,网点众多,容易将金融服务深入社区;本土亲和力强,往往有着“本土自己的银行”的品牌号召力,有一定亲切感,加上小行决策链条短,客观上是具备能够更快响应市场,满足客户需求能力的。

可以说中小银行做或不做,财富管理大市场就在那里,关于市场规模的年均高复合增速,早就不是一个传说;硬币的另一面是财富管理也成了兵家必争之地,银行、券商、基金、保险、理财子公司等各种机构中的先行者早已提前布局。

对于中小银行来说,产品难以做到像大行那么丰富,建议以相对稳健的类固收产品为主,对投研投顾能力要求相对弱一些。当然智能投研、投顾产品市场上也相对成熟,未来也可以逐步建设这方面的数字化能力。相对投研、投顾,区域性银行更应该发力投资者教育,这也是与客户建立长期关系的一种途径。

从以产品为中心的理财业务向以客户为中心的财富管理业务转型,是银行业发展的大势所趋,区域性银行也需要顺势而为。财富管理轻资本、弱周期,具有向轻型银行转型的战略价值。

业内经验,当非存款规模是存款的两倍,就可以对存款起到反哺的作用,这个过程也不会太长,用正确的方法去做,两年左右就可以实现,但重要的是得去做。若区域性银行的数字化能力与属地优势能够形成犄角之势,财富管理业务也就不难了。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。