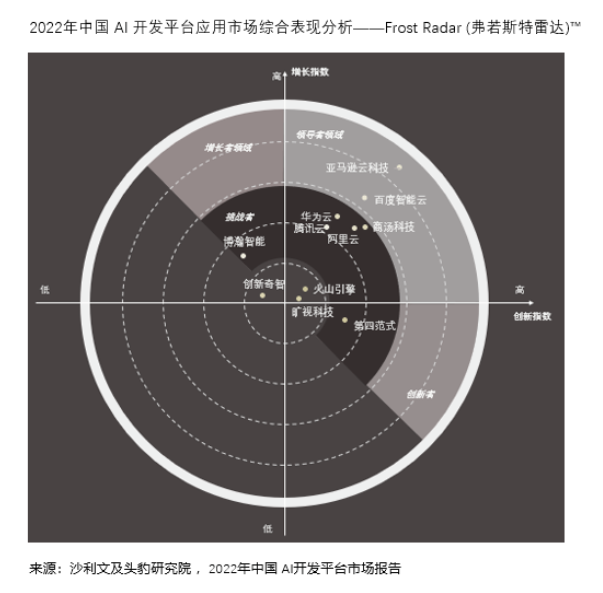

根据Digital Development Management (DDM) 的最新报告,2022年是游戏行业有史以来投资、兼并和收购第二大年。

该公司去年统计了515 亿美元的游戏交易,其中金额最高的分别是Take-Two 收购 Zynga(127 亿美元)、Unity 收购IronSource(44 亿美元)以及索尼收购 Bungie(37 亿美元)。

这比 DDM 追踪的 2021 年创纪录的 745 亿美元游戏交易下降了31%。导致数字下滑的一个重要因素是围绕微软收购动视暴雪的监管机构阻碍,这将使交易总额增加687 亿美元。

(资料图片)

(资料图片)

除此之外,DDM将经济低迷归咎于“加密货币冬天、宏观经济逆风、高利率和通货膨胀以及对经济衰退的担忧”。

虽然去年游戏行业交易的总价值下降了近三分之一,但实际交易数量几乎与2021 年持平,下降3% 至 1,182 笔交易。

至于投资方向,DDM表示,第四季度27% 的投资是在移动设备上,其中26% 来自游戏主机/PC,18% 来自技术/其他类别,12%来自电子竞技。

DDM 表示,第四季度区块链投资明显放缓,与去年第四季度相比,交易减少了37%,美元价值合计下降了57%。

2022 年的区块链投资者轮次也有所减少,平均每轮有9 名投资者,而2021 年全年为 15 名。仅在第四季度,区块链融资轮次平均只有 4 名投资者。

展望 2023 年,DDM 指出,今年的交易总额将大幅波动,具体取决于微软与动视暴雪的交易是否获得批准。

除此之外,该公司还指出了可能影响今年投资前景的其他因素,包括沙特阿拉伯387 亿美元的游戏中心战略的上行,以及中国在科技领域的持续限制以及游戏收入的减少可能影响投资和收购交易。

尽管区块链投资低迷,但DDM 仍预计它们将继续在每个季度的交易和美元价值中“占据相当大的一部分”。